Tassazione veicoli pesanti e pedaggi, i valori sono stati aggiornati dal Mit. I dettagli su costi esterni e diritto d’utenza

La tassazione a carico di veicoli pesanti adibiti al trasporto merci per l’uso di alcune infrastrutture è cambiata. Il Ministero delle Infrastrutture e dei Trasporti ha aggiornato i nuovi importi, contenuti del decreto 16 marzo 2020 e pubblicati in Gazzetta Ufficiale il 30 giugno, dopo aver recepito quanto normato dall’UE. Importi che la Gazzetta Ufficiale […]

La tassazione a carico di veicoli pesanti adibiti al trasporto merci per l’uso di alcune infrastrutture è cambiata. Il Ministero delle Infrastrutture e dei Trasporti ha aggiornato i nuovi importi, contenuti del decreto 16 marzo 2020 e pubblicati in Gazzetta Ufficiale il 30 giugno, dopo aver recepito quanto normato dall’UE. Importi che la Gazzetta Ufficiale dell’Unione Europea (GUCE ) aveva già pubblicato più di due anni fa, il 14 giugno 2018.

Tematica calda quella dei pedaggi e dei costi autostradali e sui cui, proprio la scorsa settimana, l’Albo dell’autotrasporto ha fornito ulteriori delucidazioni in merito ai rimborsi 2019.

Nuova tassazione per i veicoli pesanti: cosa cambia

La pubblicazione dei nuovi importi di tassazione si è resa necessaria, seppur con qualche ritardo, in base a quanto contenuto nel Decreto Legislativo 7/2010. Decreto secondo cui, ad ogni aggiornamento delle normative da parte dell’UE, deve corrispondere la conseguente recezione dello Stato membro tramite decreto ministeriale.

Il Dlgs 7/2010, a suo tempo, aveva già recepito altre due direttive UE (del ’99 e del 2006) in cui, tra le altre cose, erano contenuti chiarimenti sulle cosiddette “eurovignette” (poi aggiornati definitivamente con direttiva UE 2011/76/UE), ovvero i bollini applicabili sul parabrezza del veicolo, che regolamento i diritti di utenza su base temporale e non chilometrica.

Nello specifico le modifiche del Decreto 16 marzo 2020 vanno ad impattare su due allegati del già citato Dlgs 7/2010, rispettivamente sull’allegato III-ter e IV. Per quanto riguarda il primo, una nota esplicativa Assotir chiarisce alcuni punti.

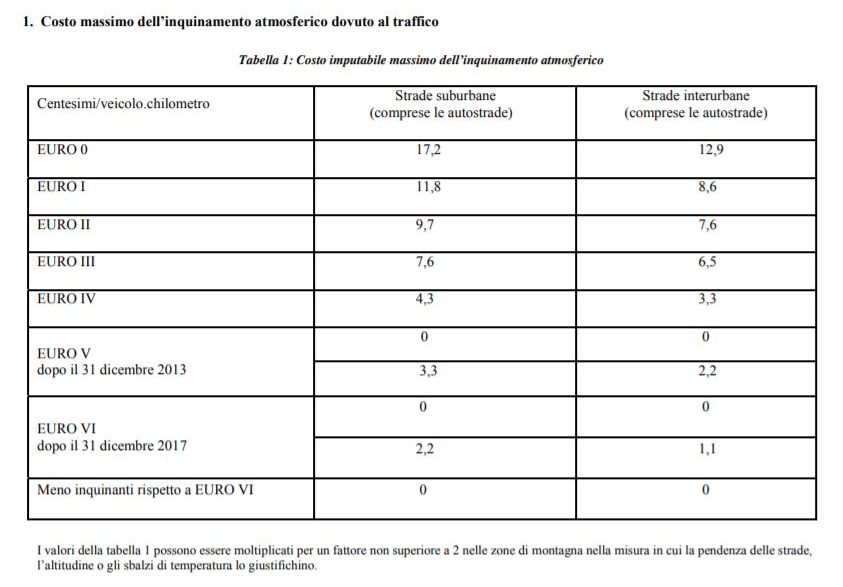

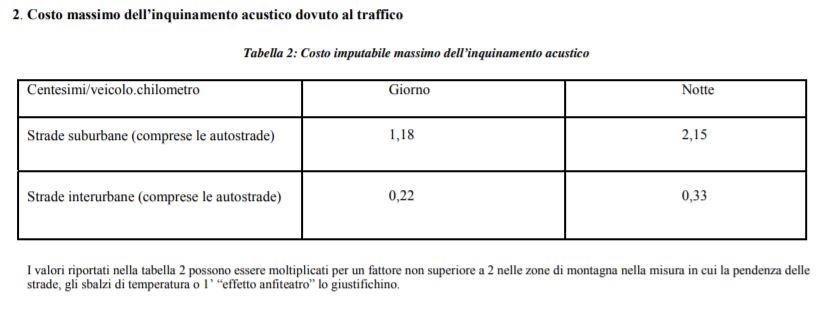

Si riferisce al limite massimo dei “costi esterni” (inquinamento atmosferico ed acustico dovuto al traffico). Costi imputabili ai veicoli pesanti in base alla loro classe ecologica Euro di appartenenza.

L’allegato 2 invece “attiene alla misura massima della “vignetta” a tempo in vigore in alcuni Stati membri in alternativa al pedaggio chilometrico. Questa, può avere durata annuale, mensile, settimanale e giornaliera”

Eccoli nel dettaglio.

Allegato III-ter. Tabella 1: importo massimo dell’onere medio ponderato per i costi esterni

Allegato III-ter. Tabella 2: costo massimo dell’inquinamento dovuto al traffico

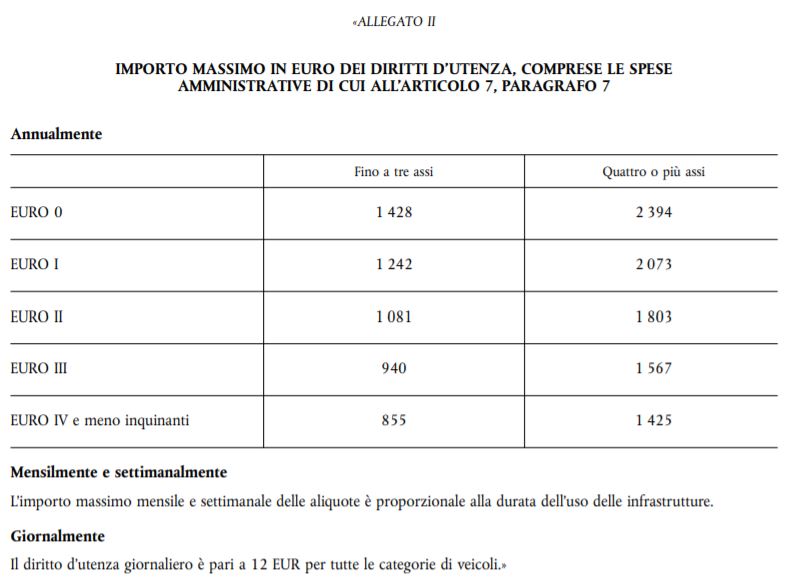

Allegato IV. Tabella con importi annuali, mensili e settimanali per il diritto d’utenza (tramite “Eurovignetta”)

Assotir, a margine della nota con cui ha commentato la ricezione del nuovo decreto, ha ribadito che “ogni singolo Stato membro può applicare diritti regolatori specificamente destinati a ridurre la congestione del traffico o a combattere gli impatti ambientali, inclusa la cattiva qualità dell’aria, in qualsiasi strada situata in un’area urbana, incluse le strade della rete transeuropea che attraversano aree urbane, in aggiunta ai livelli di tassazione previsti dalla direttiva eurovignetta (la già citata 2011/76/UE)”. Va infine ricordato che, attualmente, in Italia i pedaggi percepiti per l’uso di infrastrutture non includono “costi esterni”.