Mercato veicoli pesanti, positivo anche il report ANFIA. Autocarri a 8,5%, veicoli trainati a +2,5%

Dopo una chiusura del 2020 fortemente negativa per il mercato dei veicoli pesanti, con cali a doppia cifra sia per gli autocarri (-14%) sia per i veicoli trainati (-20,7%), a gennaio 2021 entrambi i comparti presentano un segno positivo, proseguendo il trend di ripresa già riscontrato a partire dal penultimo mese dello scorso anno – […]

Dopo una chiusura del 2020 fortemente negativa per il mercato dei veicoli pesanti, con cali a doppia cifra sia per gli autocarri (-14%) sia per i veicoli trainati (-20,7%), a gennaio 2021 entrambi i comparti presentano un segno positivo, proseguendo il trend di ripresa già riscontrato a partire dal penultimo mese dello scorso anno – grazie alla finestra di prenotazione degli incentivi del Decreto investimenti dal 1° ottobre al 16 novembre – con una piccola parentesi negativa, a dicembre, per gli autocarri (-1,8%).

Mercato veicoli pesanti, il 2021 inizia bene

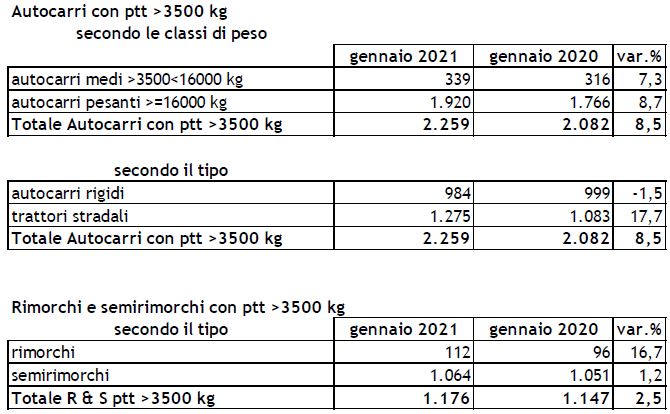

Analizzando nel dettaglio il mercato di gennaio 2021, nel mese sono stati rilasciati 2.259 libretti di circolazione di nuovi autocarri (+8,5% rispetto a gennaio 2020) e 1.176 libretti di circolazione di nuovi rimorchi e semirimorchi pesanti, ovvero con ptt superiore a 3.500 kg (+2,5%), suddivisi in 112 rimorchi (+16,7%) e 1.064 semirimorchi (+1,2%).

Per gli autocarri, a gennaio 2021, registrano una flessione tendenziale piuttosto accentuata le regioni del Centro (-14,7%), mentre le regioni del Nord-Est rimangono sui livelli di gennaio 2020 (-0,2%). Le regioni del Nord-Ovest e l’area Sud e isole chiudono, invece, con incrementi a doppia cifra, rispettivamente del 12,3% e del 26,7%. Nel mese, si rileva una contrazione in quasi tutte le classi di peso. Fanno eccezione gli autocarri con ptt tra 6.001 e 8.000 kg (+34,1%), quelli con ptt tra 11.501 e 12.000 kg (+26,6%) e gli autocarri pesanti (con ptt>16.000 kg), che registrano una crescita dell’8,7%.

Il mercato per segmenti

Gli autocarri rigidi risultano in flessione dell’1,5% nel mese, mentre i trattori stradali riportano un rialzo a doppia cifra (+17,7%). Sia i veicoli da cantiere che i veicoli stradali chiudono positivamente il primo mese dell’anno, rispettivamente a +4,8% e +8,8%. Guardando al mix di alimentazioni del mercato italiano degli autocarri, a gennaio 2021 la quota di mercato dei veicoli alimentati a gas risulta del 6,2% (era 5,7% a gennaio 2020), per un totale di 141 unità, mentre gli autocarri elettrici e ibridi gasolio/elettrico rappresentano appena lo 0,5% del totale, la stessa quota già registrata nello stesso mese del 2020. In riferimento ai veicoli trainati, si registra una flessione a doppia cifra per il mercato italiano del Centro (-12,9%), più contenuta per l’area Sud e isole (-9,8%), mentre le vendite aumentano nelle regioni del Nord-Est (+24,4%) e del Nord-Ovest (+7,4%).

Il ruolo fondamentale del PNRR

Le marche estere totalizzano 701 libretti di circolazione (+5,1%), mentre le marche nazionali, con 475 libretti, contengono la perdita a -1%. Nell’anno in corso, giocherà un ruolo importante, per sostenere la graduale ripresa del comparto, la seconda finestra di incentivazione (14 maggio-30 giugno) prevista dal Decreto Investimenti, misura indispensabile per dare continuità al rinnovo delle flotte dopo un 2020 che ha colpito duramente le imprese di autotrasporto.

E ugualmente importante è che nel Piano di ripresa e resilienza in preparazione si dia spazio a interventi per lo sviluppo della filiera produttiva dei veicoli industriali in un orizzonte pluriennale, agevolandone gli investimenti in ricerca e sviluppo delle nuove tecnologie green, dall’elettrificazione all’idrogeno – parallelamente all’implementazione del relativo piano infrastrutturale – oltre a favorire l’utilizzo del biometano per l’alimentazione dei veicoli a gas naturale, in ottica di economia circolare. E’ fondamentale, infine, programmare azioni di sostegno al mercato dei veicoli ad alimentazione alternativa, ancora in forte minoranza nel parco circolante.